試験の3割 おさえたい試算表

試験では毎回のように出題されている試算表。配点は30点。試験問題の3割を占める非常に大事な項目です。70点以上で合格になります。満点をとらなくてもいいわけなので、確実に70点を取ろうと思ったら、まず、この試算表は押さえておきたいところです。

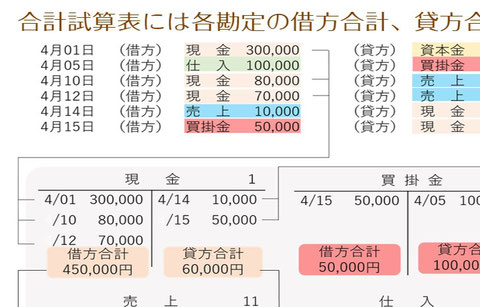

解く手順は、作成→転記→集計→試算表です。どこかしらでミスをすると最終的な試算表で勘定科目や金額やらが全然合わなくなってきます。最初は練習問題を解くだけでも、2時間程度かかってしまいますが、数をこなして慣れていくことで、ミスも減り得点源になります。簿記3級受験予定の方、頑張りましょう!

流れを確認しておきます。

まず取引が発生したら「仕訳」します。次に各勘定を集計するために総勘定元帳に「転記」していきますね。仕訳や転記を繰り返しているうちに、間違えて記入をしている。ということもあるかもしれません。

そこで、仕訳から転記までの間の誤りを見つけるために、「試算表」を作成していきます。意味としては「試験的に検算してみる表」といえると思います。