有価証券 端数利息

公社債を売買する場合には、通常利息を含まないで売買価格が決定されます。(この売買価格を裸相場という)。公社債の売買が利払日以外の日に行われるとき、前回の利払日の翌日から売買成立日までの経過日数に応じた利息を「端数利息」といいます。

売手側で考えてみますね。保有している公社債があり、利払日に利息を受け取った後2か月経過して公社債を売ったとしましょう。そうすると利払日以降2か月間の利息は発生してるわけですが、公社債にこの利息が含まれていないので2か月分の利息が受け取れません。ですから公社債を買った人から2か月分の端数利息を立替えて支払ってもらうことになります。買った人は次の利払日に発行会社から端数利息を含めた利息の受取をすることになります。

この端数利息の受け払いにより売手も買手もそれぞれの公社債の保有期間に応じた利息を受け取ることが出来るようになります。端数利息の受払いは、売手も買手も「有価証券利息」勘定で記帳します。売手はその受取額を有価証券利息勘定の貸方に記帳し、買手はその支払額を有価証券利息勘定の借方に記帳することになります。

端数利息の処理 売主側

端数利息の計算は日割りで行います。

公社債の売買日に、売主は買主から利息を受取ります。売主は有価証券利息(収益)で処理をします。

問題1.☓1年11月15日に、売買目的で所有していた額面100円につき96円で購入していた額面100,000円の社債を額面100円につき97円で売却し、代金は端数利息とともに小切手で受け取った。この社債は利率年3.65%、利払日は3月末、9月末の年2回。端数利息は1年を365日として日割計算する。

売却金額:@97円×1,000口=97,000円

帳簿価格:@96円×1,000口=96,000円

売却益:97,000円ー96,000円=1,000円

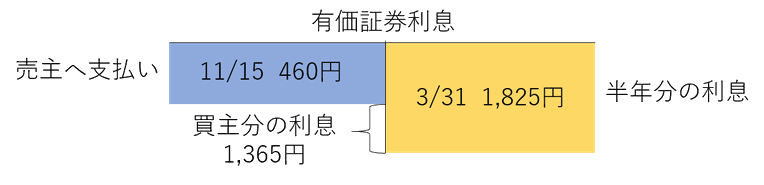

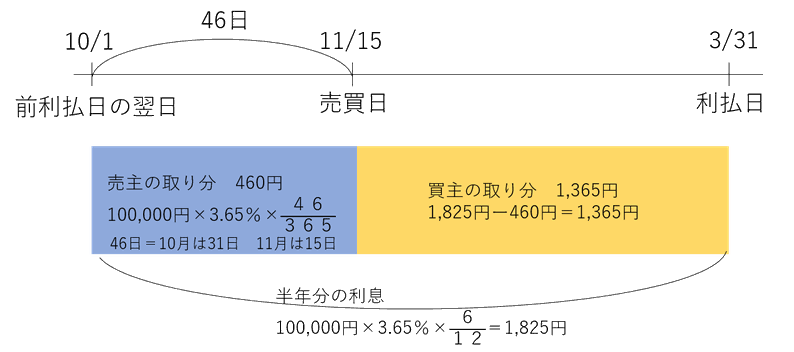

端数利息:100,000円×3.65%×46日÷365日=460円

端数利息の処理 買主側

公社債の売買日に、買主が売主に支払いして利息を支払います。買主は有価証券利息(費用)で処理をします。

問題1.☓1年11月15日に、売買目的により額面100,000円の社債を額面100円につき97円で購入し、端数利息とともに小切手で支払った。この社債は利率年3.65%、利払日は3月末、9月末の年2回。端数利息は1年を365日として日割計算する。

社債取得原価:@97円×1,000口=97,000円

利息:100,000円×3.65%×46日÷365日=460円

問題2.☓2年3月31日、所有している社債の利札1,825円の期限が到来した。

有価証券利息:100,000円×3.65%×6か月÷12か月=1,825円