役務収益・役務費用

役務(えきむ)とは、一般的には単純に他人のために行う労務やサービスを表す言葉として使われています。簿記2級から登場する役務収益・役務費用はサービス業で使用する勘定科目です。サービス物品ではなく、労務やサービスを提供することで対価を得る業種のことをいいます。仕訳は、①サービス代価受取り時、②費用の支払い時 ③決算時 で処理を行います。

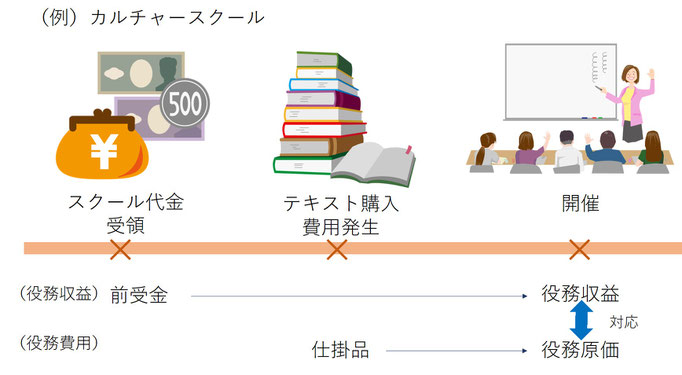

商品売買で売上にあたるのが、「役務収益」(収益)です。サービスの提供が終わったときに役務収益を計上します。まだサービスの提供が起こっていない段階での代金の受取があった時は、「前受金」勘定を使って処理します。サービスの提供に対する費用は「役務原価」勘定を使いますが、役務収益計上と役務費用の計上にタイムラグがある場合には、費用をいったん「仕掛品」(資産)勘定を使って処理しておきます。その後役務収益を計上する際に、サービスに対応する費用を仕掛品勘定から役務原価に振替えて処理します。

サービス料 受取り

①サービス代価受取り

現金などを講座前やイベント前に受け取った時は「前受金」(負債)勘定で処理します。まだサービスの提供を行っていないので「前受金」勘定を使います。

問題1.カルチャースクールを運営している当社は、10月1日から6か月講座を開催する。受講料として10名分の受講料300,000円を現金で受け取った。

費用の支払い

②費用の支払い時

現金などを支払った時に、「仕掛品」(資産)で処理します。サービスを提供する前に費やした費用は「仕掛品」勘定を使います。

問題2.スクールで使用する教材(テキスト)代金120,000円を現金で支払った。なお、教材代金は仕掛品勘定に計上すること。

決算

③決算時の処理

代金を受け取った金額のうち当期にサービスを提供した分(役務提供完了)を、「役務収益」として計上します。前受金勘定から役務収益勘定に振替えます。また当期に提供したサービスに対応する費用を「役務原価」として計上します。仕掛品勘定から役務原価に振替えます。

問題3.3月31日の決算にさいし調べたところ、カルチャースクールの講座は6か月間で無事終了した。

代金を受け取っていたサービスについて、当期中にサービス提供が完了いているので、前受金から役務収益に振替え、仕掛品勘定から役務原価に振替えます。すべてのサービスが提供できておらず、70%サービスが提供できている場合は、役務収益、役務原価も70%分を計上することになります。