消費税

消費税とは、国内におけるモノやサービスなどの消費にかかる税金です。消費する人が負担する税金です間接税になります。

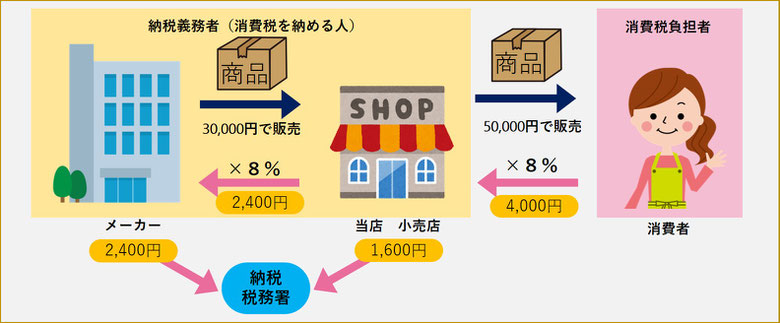

例えば当社がB社から商品を仕入れて、C社に販売したときを考えてみてください。B社には商品を仕入れたため仕入代金と消費税を支払い、C社には商品を販売したために売上代金と消費税を受取ります。そして受け取った消費税と支払った消費税の差額を納付するのです。消費税の処理には税抜方式と税込方式の2つの方法があります。

それぞれ①商品の仕入時 ②商品の売上時 ③決算時 ④納付・還付時に処理が必要です。

税抜方式

税抜方式とは、商品を仕入れた時や販売した時に、商品の仕入高や売上高に消費税を含めない方法です。

①商品仕入時

支払った消費税は、「仮払消費税」(資産)勘定で処理しておきます。

問題1.商品を30,000円で仕入れ、代金は現金で支払った。なお消費税率は8%である。

②商品売上時

受け取った消費税は、消費者に代わって後で納付するために預かっているものなので「仮受消費税」(負債)勘定で処理しておきます。

問題2.商品を50,000円で販売し、代金は現金で受け取った。なお消費税率は8%である。

③決算時

決算において、受け取った消費税(仮受消費税)と支払った消費税(仮払消費税)を相殺し、差額を「未収還付消費税」(資産)または「未払消費税」(負債)で処理をしておきます。

問題3.本日決算につき、仮払分と仮受分を相殺し、納付額を確定する。

④納付・還付時

消費税を納付したときは、未払消費税(負債)を減らします。また還付を受けた時は、未収還付消費税(資産)を減らします。

問題4.本日納付期限につき、未払消費税1,600円を小切手を振り出して納付した。

税込方式

商品を仕入れた時や販売した時に、商品の仕入高や売上高に消費税額を含める方法です。

①商品仕入時

商品を仕入れた時に支払った消費税は、仕入(費用)に含めて処理します。

問題1.商品を30,000円で仕入れ、代金は現金で支払った。なお消費税率は8%である。

②商品売上時

商品を売り上げた時に受け取った消費税は、売上(収益)に含めて処理します。

問題2.商品を50,000円で販売し、代金は現金で受け取った。なお消費税率は8%である。

③決算時

決算において、受け通った消費税額と支払った消費税額の差を未収還付消費税(資産)または未払消費税(負債)として処理します。このとき、相手勘定は、未払の場合は「租税公課」(費用)、未収の場合は「雑益」(収益)で処理します。

問題3.本日決算につき納付額を確定する。仕入に関して生じた消費税が2,400円、売上に関して生じた消費税が4,000円である。

④納付・還付時

消費税を納付した時には、未払消費税を減らします。また、還付を受けた時には未収還付消費税を減らします。

問題4.本日納付期限につき、未払消費税1,600円を小切手を振り出して納付した。