商品の期末評価

簿記3級の決算時の商品の棚卸しといえば、「しい くり くり しい」でしたね。

この「しい くり くり しい」で売上原価の算定を行って売上高との差額で利益を計算しました。簿記2級では同じように決算に商品の棚卸をするんですが、もう少し詳細にチェックします。まず帳簿上の数量と実際の数量があっているか確認し、実際の数量が減っていた場合は「棚卸減耗損」(費用)を計上します。棚卸減耗というのは帳簿上の数量より実際の数量が少ない場合をいいます。

商品評価も行います。棚卸商品の箱などに傷がついていた場合には価値が下がっていますので、価値の減少分を「商品評価損」勘定を使って処理します。品質の低下がみられたり商品の時価が購入時より低下した場合に使います。

棚卸減耗損→帳簿上の数量より実際の数量が少ない場合の差

商品評価損→購入時の商品価値よりも決算時の商品価格が低下した場合の差

棚卸減耗損

期末の棚卸を行って帳簿の数量より実施の数量が少ない場合があります。例えば紛失や盗難があったとか、誤って多く出荷してしまった場合です。こういった場合の数の減少分を棚卸減耗といい、「棚卸減耗損」(費用)勘定を使って計上するとともに、期末商品の減耗なので、「繰越商品」勘定を減額させます。

ちなみに実地棚卸による期末在庫数量のことを「実地棚卸数量」といいます。帳簿の数量は帳簿棚卸数量です。

棚卸減耗損の求め方=(帳簿棚卸数量ー実地棚卸数量)×@原価

問題1.期末商品の帳簿数量は150個、原価は@1,000円であった。実際数量は145個であった。棚卸減耗損を求めよ。

(150個ー145個)×@1,000円=5,000円

棚卸減耗損5,000円を計上し、繰越商品5,000円を減額させます。

参考

棚卸減耗損を売上原価に参入する場合と、売上原価に参入しない場合があります「売上原価に含める」場合には、棚卸減耗損を仕入勘定に振替える仕訳をします。(仕入勘定で売上原価を算定している場合です。売上原価勘定で売上原価を算定している場合には、棚卸減耗損を売上原価勘定に振替えする仕訳をします。

棚卸減耗損を売上原価に含める場合(仕入勘定で売上原価を算定している場合)

商品評価損

期末商品は原価(取得原価)で評価するのが原則なんですが、期末の棚卸を行い、箱に傷がついていた場合など価値が減少している場合には「商品評価損」(費用)を計上します。期末における商品の時価を正味売却価額といいます。問題文には正味売却価額と記載されていることが多いですが、期末時価と同じことです。原価(取得原価)と正味売却価額(期末時価)を比べて正味売却価額が下がった時には、その差額を商品評価損(費用)として処理するのです。

商品評価損の求め方=(@原価ー@正味売却価額)×実際棚卸数量

ちなみに期末商品の帳簿棚卸高よりも時価が高い場合には、帳簿価額を貸借対照表に記載します。価値が上がった場合には「商品評価益」という勘定は計上しません。

問題1.期末商品の実地数量は145個、原価は@1,000円であった。正味売却価額は@900円であった。商品評価損を求めよ。なお商品評価損は売上原価に含めることとする。売上原価は仕入勘定で算定することとする。

(@1,000円ー@900円)×145個=14,500円

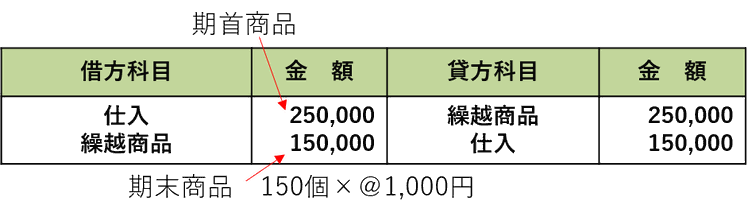

●練習問題

決算において、売上原価の算定を行う。なお売上原価は仕入勘定で算定する場合の仕訳をしなさい。

期首商品棚卸高 250,000円

当期商品仕入高 1,500,000円

期末商品棚卸高

帳簿数量:150個 取得原価@1,000円

実地数量:145個 正味売却価額@900円

棚卸減耗損、商品評価損ともに売上原価に含めることとする。

解き方

まず、通常の売上原価算定の仕訳をします。「しい くり くり しい」です。

次に棚卸減耗損と商品評価損の仕訳を行います。

棚卸減耗損と商品評価損は売上原価に含めるので、仕入勘定に振替えをします。