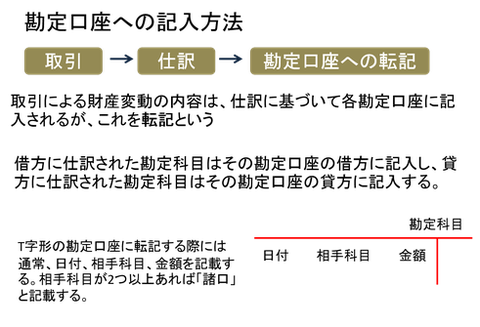

転記

日々の取引が発生したら、仕訳をしていきます。仕訳した後は各勘定の金額を集計して、「現金」「売上」といった各勘定科目ごとに残高や合計金額がわかるようにします。

|

日付 |

借方科目 |

金額 |

貸方科目 |

金額 |

|

5/1 |

現金 |

600,000 |

資本金 |

600,000 |

|

10 |

現金 |

100,000 |

借入金 |

100,000 |

|

20 |

広告費 |

50,000 |

現金 |

50,000 |

|

25 |

給料 |

200,000 |

現金 |

200,000 |

|

30 |

借入金 |

50,000 |

現金 |

51,000 |

|

支払利息 |

1,000 |

|

|

仕訳だけをしていても、各勘定科目の残高や合計金額がいくらになっているのか?を把握するのは難しいです。例えば「現金」などは日々変動します。(金額が増減します。)

例えば上の5/1~5/30の仕訳です。「現金」の金額が日々増減しているのがわかります。ただ5月中に現金がいくら増えて、いくら減っているかは集計しなければわかりませんよね?

現金がいくら増減しているか、すぐにわかるようにするには、「勘定口座」に仕訳した現金を書き移して集計します。この書き移すことを「転記」といいます。

現金勘定の転記

「現金」勘定を転記して集計していきます。仕訳のなかから「現金」だけを「勘定口座」に書き移します。

仕訳の左側の現金は「現金勘定」の同じ側、左側に書き移します。仕訳の右側の現金は「現金勘定」の同じ側、右側に書き移します。

あわせて、取引日と相手勘定科目を記入していきます。

例えば5/1の仕訳ですが、左が現金600,000円です。これはお店に現金600,000円が増加したということですが、なぜ増えたのか理由は相手勘定科目、仕訳の右側を見ればわかりますね?「資本金」とありますので、お店に600,000円出資した、元入れしたということがわかります。転記する際にも理由がわかるように相手勘定科目を書き移します。

この勘定口座は「総勘定元帳」という帳簿に記録されています。

取引発生→仕訳→各勘定口座へ転記(総勘定元帳)という手順になります。

転記する際には、

①取引日

②相手勘定科目(相手勘定が複数ある場合は「諸口」)

③金額 を記入します。

例 5月1日の仕訳を転記するときは、現金勘定口座の左側に 5/1 資本金 600,000 と記入します。

転記をすると、現金が 5/1 600,000円 5/10 100,000円増加して

5/20 50,000円 5/25 200,000円 5/30 51,000円減少したことがひと目でわかり集計できますね。

※現金勘定以外ももちろん転記して集計していきます。