簿記3級 財務諸表

簿記の全体の流れ

①伝票で取引を仕訳する

②帳簿に記入する

③試算表をつくる

④決算をする

⑤財務諸表(決算書)をつくる(貸借対照表・損益計算書)

決算書は会社の設けや財産の状態をあきらかにする報告書で、簿記全体の流れのゴール地点です。

決算書を作ることで会社が儲かっているのか、損しているのかがわかり、建物などの資産や借金の残高など財産の状況もわかります。それによって儲かっていれば、儲けに応じて税金の計算や株主への配当金の計算が出来るようになります。

営業活動を頑張って売上が伸びた。売上を伸ばすために広告宣伝費はいくらだった。そういった経営者、会社がどれだけ頑張ってきたかが分かる成績表のようなものが財務諸表です。3級で勉強する財務諸表は2つ。貸借対照表と損益計算書です。

簿記検定では精算表と同じく、第5問で多く登場します。やはり決算整理仕訳と財務諸表 表作成の練習が必要です。

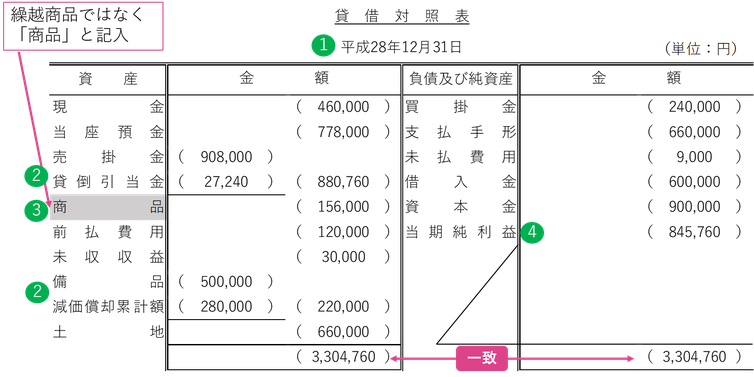

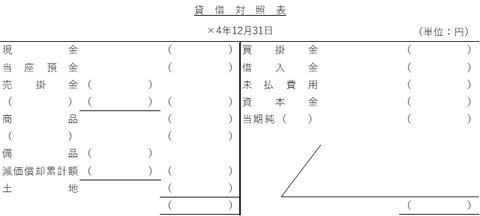

貸借対照表

貸借対照表は、お店や会社の財政状態を明らかにするためのものです。

ある一定時点(決算日、期末)における、資産、負債、純資産を記載します。

貸借対照表の作成について

①決算日を記載します。(例)平成28年12月31日

②貸倒引当金や減価償却累計額は、資産から控除する形で記載します。

(例)売掛金 908,000円から 貸倒引当金27,240円を控除 残高は880,760円

(例)備品 500,000円から 減価償却累計額280,000円を控除 残高は220,000円

③期末在庫を表す勘定科目は「繰越商品」ですが、貸借対照表上は、「商品」と記載します。

④利益が出た場合は、元手が増えることになり純資産の増加として、帳簿上は当期純利益は資本金勘定に振替えられますが、貸借対照表上は資本金とは区別して「当期純利益」と記載します。

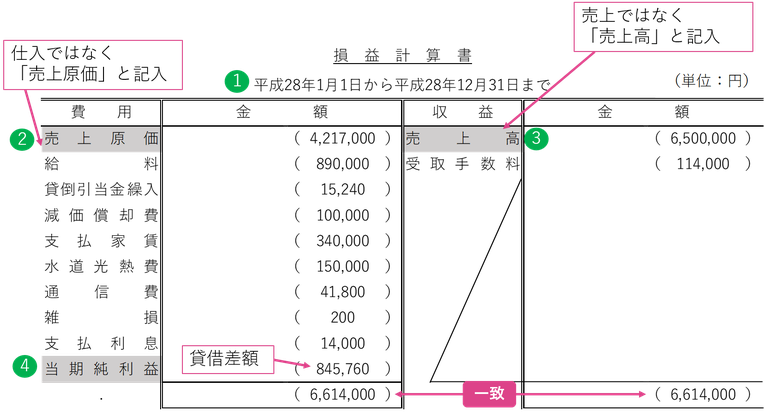

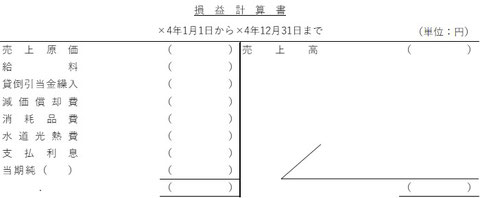

損益計算書

損益計算書は、お店や会社の経営成績(どれだけ利益が出たのか)を明らかにしたものです。

一会計期間における費用と収益を記載し、差額で当期純利益(あるいは当期純損失)を計算します。

損益計算書について

①会計期間を記載します。(例)平成28年1月1日から平成28年12月31日まで

②帳簿では、売上原価の算定は「仕入」勘定で行っていきますが、損益計算書上では「売上原価」と記載します。

③損益勘定上では「売上」勘定ですが、損益計算書上では「売上高」と記載します。

④損益勘定上では当期の儲け、利益は資本金勘定に振替られ、相手勘定である「資本金勘定」になりますが、損益計算書上では「当期純利益」と記載します。

貸借対照表 損益計算書 基本問題

練習問題

次の決算整理事項にもとづいて、答案用紙の財務諸表を完成させなさい。

ただし、会計期間は×4年1月1日から×4年12月31日までの1年である。

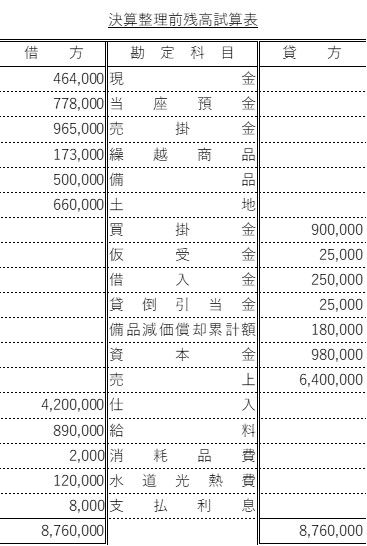

【資料1】

【資料2】決算整理事項

1、仮受金¥25,000は出張中の社員からの当座振込みであったが、帰店後得意先からの売掛金の回収額であることが判明した。

2、売掛金の期末残高に対して、3%の貸倒れを見積もる。引当金の設定は差額補充法による。

3、消耗品の期末未消費高は¥1,500である。

4、期末商品棚卸高は¥25,000である。

5、備品について定額法により減価償却を行う。ただし、残存価額は取得原価の10%、耐用年数は10年とする。

6、借入金は、×4年8月1日に年2.4%で借り入れたものであり、決算にあたって利息の未払分を計上する。

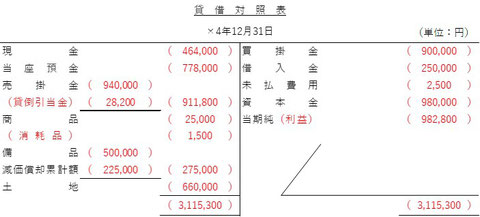

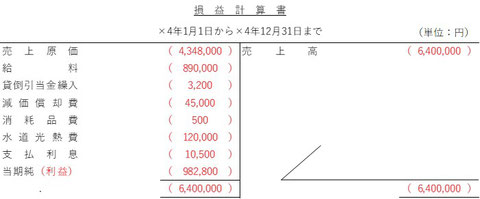

財務諸表 解答用紙

解答

1、(借方)仮受金 25,000 (貸方)売掛金 25,000

2、(借方)貸倒引当金繰入 3,200 (貸方)貸倒引当金 3,200

3、(借方)消耗品 1,500 (貸方) 消耗品費 1,500

4、(借方)仕入 173,000 (貸方) 繰越商品 173,000

(借方)繰越商品 25,000 (貸方) 仕入 25,000

5、(借方)減価償却費 45,000 (貸方)減価償却累計額 45,000

6、(借方)支払利息 2,500 (貸方)未払利息 2,500