簿記2級 減価償却

簿記3級の復習です。固定資産の中でも建物や備品、車両運搬具など使用するにつれ、時の経過とともに価値が減少していくますよね?

100万円で購入した車が5年後も100万円の価値があるかというと…。ないですよね?時とともに資産価値が減少していくわけです。

この資産価値の減少分を、固定資産を使用する会計期間に費用として配分する手続きを「固定資産の減価償却」といいます。

価値の減少分を表す「減価償却費」(費用)の計算方法には、簿記3級で勉強した「定額法」。簿記2級では「定率法」「生産高比例法」が新たに登場します。仕訳の方法は直接法と間接法です。ここは簿記3級と同じです。計算方法が増えるのみです。

「定額法」「定率法」「生産高比例法」の3種類の計算方法を確認します。

仕訳の復習 (例)建物の減価償却

直接法は (借方)減価償却費 ××× /(貸方)建物 ×××

間接法は (借方)減価償却費 ××× /(貸方)減価償却累計額 ×××

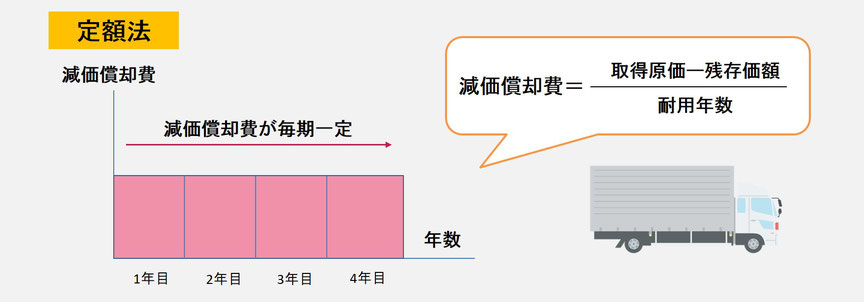

定額法

定額法は固定資産の価値の減少額は毎期同額ですよ。と仮定する方法です。

具体的には、(取得原価ー残存価格)を耐用年数で割って1年分の価値の減少分を求めます。

例えば、取得原価が100万円の車を考えていきましょう。残存価格は0円で耐用年数が5年の場合の1年間の減価償却費は?

100万円÷5年=20万円という計算です。

では、取得原価が100万円の車で、残存価格は取得原価の10%、耐用年数5年の場合、1年間の減価償却費はどうなるでしょう?

(100万円ー(100万×10%))÷5年=18万円です。計算方法は簡単ですね。

問題1.当期首に取得した建物(取得原価5,000,000円)について、定額法により減価償却を行う。残存価格は取得原価の10%、耐用年数は5年。記帳方法は間接法である。

計算方法:(5,000,000-(5,000,000×10%))÷5年=900,000

定率法

定率法とは、あらかじめ一定の償却率を求めておき、(償却率は問題文に与えられます。)取得原価から前期までの減価償却費(減価償却累計額)を差引いた残高(未償却残高)に償却率を乗じることによって年間の減価償却費を計算する方法をいいます。

したがって、未償却残高は毎年減少していくため、減価償却費も毎年減少することになります。

計算方法は(取得原価ー減価償却累計額)×償却率 です。

例えば当期首に取得した取得原価が100万円の車を考えていきましょう。償却率20%の場合の減価償却費はいくらになるでしょう?

1年目。2年目。3年目とみていきますね。

1年目(1,000,000-0)×20%=200,000円(1年目の減価償却費)

2年目(1,000,000-200,000)×20%=160,000円(2年目の減価償却費)

3年目(1,000,000-360,000)×20%=128,000円(3年目の減価償却費)

1年目は減価償却累計額がないので取得原価に償却率を乗じるのみです。期中に取得した場合は月割り計算が必要になります。

2年目は1年目の減価償却分200,000円を取得原価から差引いて、償却率を乗じます。

3年目は1年目200,000円と2年目160,000円の減価償却を足した360,000円の減価償却累計額を取得原価から差し引いて償却率を乗じます。

毎年、減価償却費が減額されているのが定率法の特徴です。1年目が一番減価償却費が高くなります。

問題1.X2年3月31日決算につき、X1年4月1日に購入した備品500,000円について減価償却費を行う。償却方法は定率法、償却率は20%。間接法によること。

1年目 (500,000円ー0円)×20%=100,000円

問題2.X3年3月31日の決算につき、X1年4月1日に購入した備品500,000円について2年目の減価償却費を行う。償却方法は定率法、償却率は20%。間接法によること。

2年目(500,000円ー100,000円)×20%=80,000円

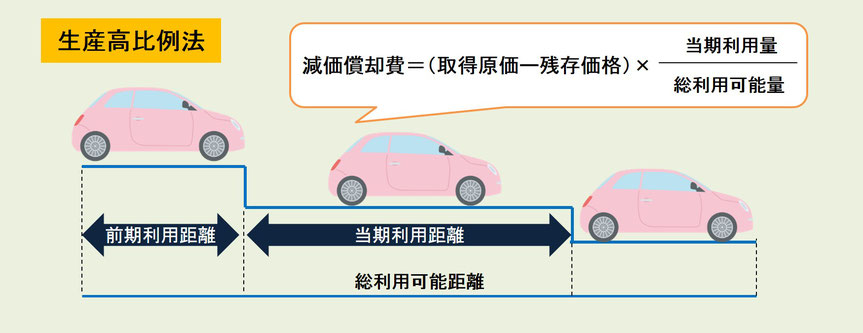

生産高比例法

生産高比例法とは、取得原価から残存価格を差引いた金額(減価償却総額)を毎年、有形固定資産の利用度に応じて各年度に配分する方法をいいます。使用した分だけ減価償却費を計上しましょう。という方法で、有形固定資産の総利用可能量が物理的に確定できて、価値の減少が主として有形固定資産の利用度に比例して発生するものには、合理的な減価償却費を計算することが出来ます。

生産高比例法を使用できる有形固定資産は、総利用可能量が物理的に確定できるものに限定されます。(車、航空機等)

生産高比例法の計算式は

問題1.決算につき500,000円の車両運搬具について生産高比例法により減価償却を行う。この車両運搬具の見積走行可能距離は30,000キロ。当期走行距離は600キロ。残存価格は取得原価の10%。間接法によること。