銀行勘定調整表

簿記検定試験では第2問に出題されている銀行勘定調整表です。最近では146回の第2問目に出題されています。

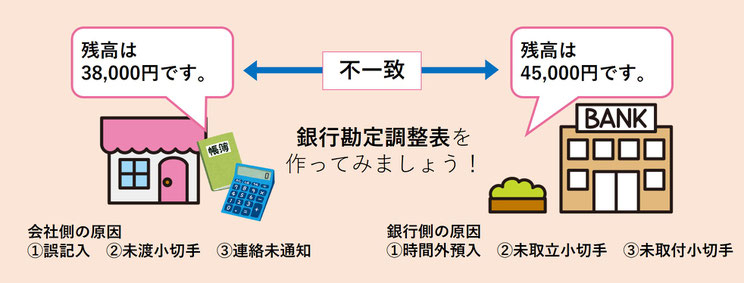

これから学習する「銀行勘定調整表」は会社の当座預金勘定の残高(帳簿残高)と銀行の残高証明書の残高が一致しないときに使用します。不一致の原因を把握して正しい処理を行う調整過程をまとめたものを「銀行勘定調整表」と言います。

銀行勘定調整表の作成方法には、①両者区分調整法 ②企業残高基準法 ③銀行残高基準法 があります。

不一致の原因は、会社側にも銀行側にもあります。不一致の原因が、会社側にある場合は「修正仕訳」が必要になり、一方、不一致の原因が銀行側にある場合には、「修正仕訳」をする必要はありません。

修正仕訳が必要

会社側の原因

修正仕訳が必要な不一致の原因には、①誤記入 ②未渡小切手 ③連絡未通知 があります。

誤記入

会社で預け入れた金額、引き出した金額を誤って仕訳していた場合を誤記入といいます。当然、帳簿残高と銀行残高に不一致が生じます。この場合、正しい仕訳になるように会社側が修正仕訳(訂正仕訳)を行います。

問題1.電気代8,000円を小切手を振り出して支払ったさい、3,000円と誤記入していたことが判明した。

未渡小切手

未渡小切手とは、会社作成した小切手が、いまだ取引先に渡していないものをいいます。小切手を作成した時点で、「当座預金の減少」として処理をしているが、未渡小切手がある場合は当然銀行の残高は減少しているはずもないので、帳簿残高と銀行残高に不一致が生じます。この場合、当座預金勘定の減少処理を取り消すために、小切手を振り出したときの逆仕訳を行います。

問題1.買掛金の支払いのために作成していた小切手25,000円が金庫に保管されたままであった。

小切手を振り出した時には、

買掛金 25,000/当座預金 25,000 の仕訳をしているのでこの逆仕訳を行います。

※ただし消耗品費や広告費などの費用の支払いに小切手を振り出していた場合や、資産の購入のために小切手を振り出していた場合は、費用や資産を減少させずに「未払金」勘定を使って処理します。

例えば車を購入し、車両運搬具 1,000/当座預金 1,000 この仕訳をした後、小切手をまだ渡していなかった時に

当座預金 1,000/車両運搬具 1,000 と逆仕訳をしてしまうと 車両運搬具が取り消されてしまうんですね。

でも、車は購入しているから、取り消すのおかしいですよね?

そこで車は購入したけど、まだお金は払っていないとということで

当座預金 1,000/未払金 1,000 という仕訳になります。

連絡未通知

連絡未通知とは、銀行で口座への振込みや自動引き落としなどの当座取引があったにも関わらず、いまだ連絡が銀行から会社に届いていないことです。実際に銀行側は処理済みで当座預金の金額が増減していますが、会社では未処理なので、帳簿残高と銀行残高に不一致が生じます。連絡未通知の場合は、会社側が未記帳となっている取引の連絡が届いたものとして仕訳を行います。

問題1.得意先から売掛金20,000円の振込みがあったが、当方に未達のため未記帳になっていた。

修正仕訳が不必要

銀行側の原因 修仕訳が不要な不一致の原因には、①時間外預入 ②未取立小切手 ③未取付小切手 があります。

時間外預入

時間外預入とは、銀行の営業時間終了後に夜間金庫などに預け入れることをいいます。会社では預入れの処理をしていますが、銀行では翌営業日の入金として処理をします。当然帳簿残高と銀行残高に不一致が生じます。時間外預入は、翌営業日になって銀行が処理をすれば、不一致がなくなるので、修正仕訳は必要ありません。

問題1.得意先D社より、売掛金の回収として現金15,000円を受け取り、ただちに当座預金口座に預け入れたが、銀行では翌日付けの入金となっていた。

未取立小切手

未取立小切手とは、他人が振り出した小切手を銀行に預け入れ、代金の取り立てを依頼したのに、銀行がまだ取り立てていないものです。この場合は会社側は「当預金の増加」処理を行っているが、銀行側では取り立てが終了した段階で入金処理を行います。当然会社側と銀行側の残高は一致しません。未取立小切手は、銀行の取立てが終了すると、不一致がなくなるので、修正仕訳は必要ありません。

問題1.売掛金の回収として得意先から振り出され、銀行に預け入れていた小切手50,000円が銀行において未取立であった。

未取付小切手

未取付小切手とは、取引先に渡したのにも関わらず取引先がまだ銀行に持ち込んでいないものです。会社側は小切手を振り出した時に「当座預金の減少」として処理をしているが、銀行側では小切手が持ち込まれて支払いの記帳がされます。当然会社側と銀行側の残高は一致しなくなります。未取付小切手は、取引先が銀行に小切手を持ち込んで決済されると、不一致がなくなるので、修正仕訳は必要ありません。

問題1.仕入先に対する買掛金の支払いとして振り出した小切手15,000円が銀行に未呈示であった。

銀行勘定調整表の作成

会社の当座預金勘定の残高(帳簿残高)と銀行の残高証明書の残高との不一致の原因がわかったら、銀行の残高証明書を作成します。

銀行勘定調整表には、①両者区分調整法 ②企業残高基準法 ③銀行残高基準法 があります。

両者区分調整法

両者区分調整法とは、会社の当座預金勘定の残高と銀行の残高証明書の残高のそれぞれに不一致の原因を加減することにより、両社の残高が正しい金額で一致させる方法です。

両者区分調整法では、修正仕訳が必要なものについては、会社側の残高(当座預金勘定残高)に加減し、修正仕訳が不要なものについては、銀行側の残高(残高証明書残高)に加減します。両者区分調整法により求めた残高が「貸借対照表上の当座預金」の金額です。

問題:当社の当座預金勘定の残高は、151,000円。銀行の残高証明書の残高は205,500円であったので、不一致の原因を調査したところ次のことが判明した。

①広告費6,000円を小切手を振り出して支払ったさい、誤って2,500円と記入していた。

②消耗品費の支払いのために作成していた小切手19,000円が未渡しであった。

③得意先より、売掛金の回収として現金11,000円を受け取り、ただちに当座預金口座に預け入れていたが、銀行では翌日入金として処理していた。

④仕入先に対する買掛金の支払として振り出した小切手50,000円が未取付であった。

修正仕訳

①誤記入 ②未渡小切手 ③時間外預入 ④未取付小切手

①と②が修正仕訳が必要になります。

①広告費 3,500/当座預金 3,500

②当座預金 19,000/未払金 19,000

③仕訳なし 時間外預入 銀行側の残高に加算

④仕訳なし 未取付小切手 銀行側の残高から減算

銀行勘定調整表 練習問題

次の資料にもとづいて、修正仕訳を行い、両者区分調整法による銀行勘定調整表を作成しなさい。

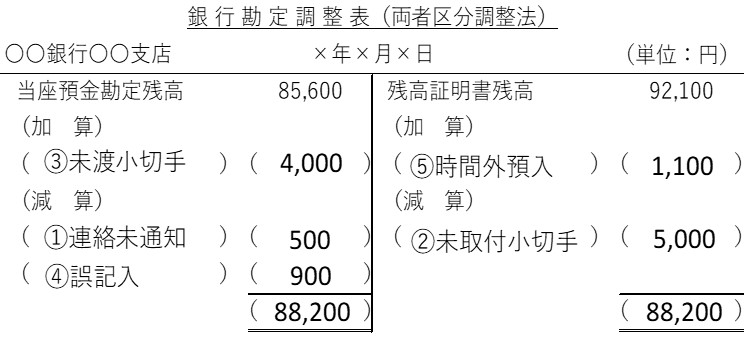

当社の当座預金勘定の残高は85,600円、銀行の残高証明書残高は92,100円であった。

不一致の原因を調査したところ、次のことが判明した。

①修繕費500円が当座預金口座から引き落とされていたが、当社に連絡未達のため未記入であった。

②仕入先A商店に対する買掛金の支払いとして振り出した小切手5,000円が、まだ取り付けられていなかった。

③消耗品費の支払いのために小切手4,000円を振り出していたが、先方に未渡しであった。

④得意先B商店からの売掛金の振込額5,600円を6,500円と誤って記入していた。

⑤得意先C商店より、売掛金の回収として現金1,100円を受け取り、ただちに当座預金口座に預け入れたが、銀行では翌日入金として処理していた。

解答

5つの原因を確認すると、①連絡未通知 ②未取付小切手 ③未渡小切手 ④誤記入 ⑤時間外預入 です。

①③④に関しては不一致の原因が当社にあるので、修正仕訳が必要です。 ②⑤に関しては不一致の原因が銀行側にあるので、修正仕訳が不要です。

修正仕訳 会社側原因

①修繕費 500 /当座預金 500

③当座預金 4,000/未払金 4,000

④売掛金 900/ 当座預金 900

銀行勘定調整表左側の会社側の残高を加減算して、金額を調整します。

③が加算 ①と④が減算していきます。

修正仕訳不要 銀行側原因

銀行勘定調整表右側の銀行側の残高を加減算して、金額を調整します。

②未取付小切手 銀行側の残高を5,000円減算

⑤時間外預入 銀行側の残高を1,100円加算