簿記2級 工業簿記

工業簿記とは、工企業(製造業)などに適用される簿記のことを言います。工企業(製造業)は、材料や人材(労働力)、機械、生産設備などを購入し、これらを使用し(消費する)ことによって製品を製造します。さらに製造した製品を販売して利益を獲得することを目的とした企業のことです。

工企業の製品の原価(製造するためにかかった金額)は、自ら計算しなければならず、容易に知ることは出来ません。したがって、工企業では製品の原価を計算することが重要な課題となり、この計算手続きを原価計算といいます。工企業は原価計算を行い、種々の目的を達成するために製品の原価を計算します。工業簿記は、その計算された結果を複式簿記の原理に基づいて帳簿に記入することです。

工業簿記は、原価計算の手続きなしで記録に必要な資料を得ることはできないということです。また原価計算は、その基礎資料を工業簿記の記録から得ることにより、その目的を達成することができるのです。つまり工業簿記と原価計算は持ちつ持たれつの関係にあるのです。

工業簿記では製造の流れを覚えていく必要があります。

原価計算ではモノ(材料費)、ヒト(労務費)、モノヒト以外(経費)がいくらかかったのかをはじめに計算します。

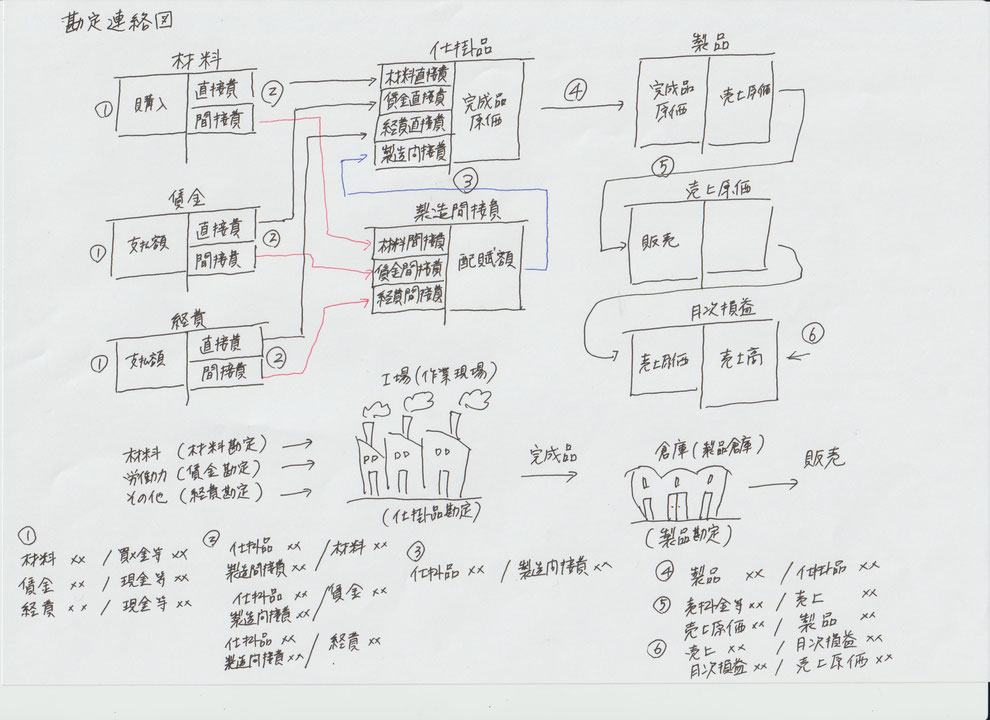

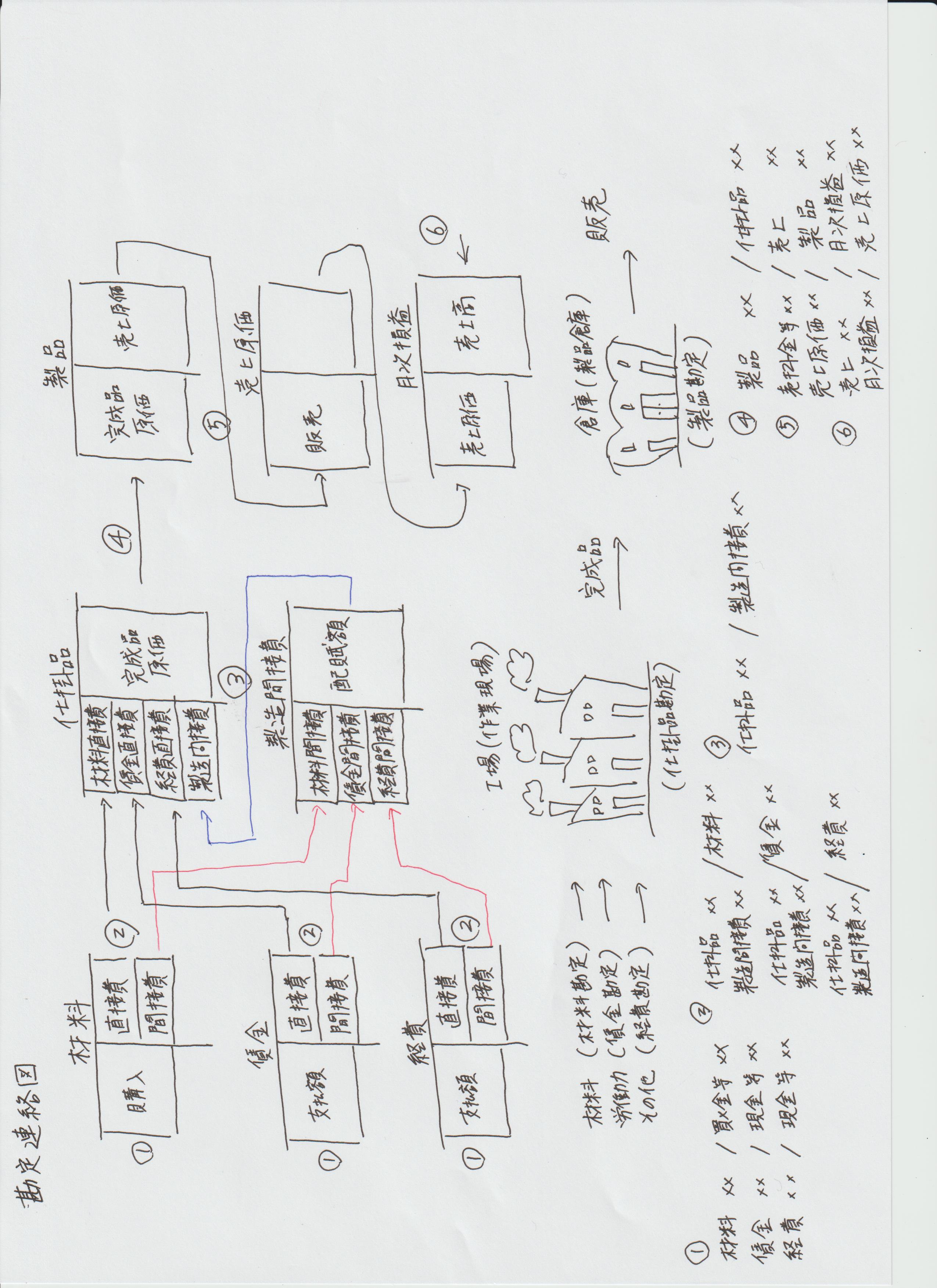

次に製造にモノ(材料費)・ヒト(労務費)・それ以外(経費)をどれだけ使ったのか(消費したのか)を把握し、各勘定から仕掛品や製造間接費勘定に振り替えます。その後完成したら製品勘定に。販売したら売上原価勘定に振替と、勘定の振替えを都度行うことになります。その際に下図の勘定連絡図を覚えておくと仕訳しやすいです、勘定の流れは様々な原価計算でも必要になりますので、工業簿記の勉強を始めたら、まず覚えておきたいところです。

・総合原価計算

・等級別総合原価計算

・組別総合原価計算

・工程別総合原価計算

・仕損・減損

・材料追加投入

・個別原価計算