貸倒引当金

簿記3級でも勉強しました貸倒引当金です。商品を販売したことにより生じた売掛金や受取手形といった売上債権などが、次期以降に回収不能になる可能性がある場合に備えて設定しておくのがこの貸倒引当金です。回収不能額を見積もって設定しておくものです。

基本的には金銭債権一般に対して設定するもので、簿記3級では売掛金、受取手形に対して設定しました。簿記2級では、貸付金や電子記録債権についても貸倒引当金を設定することになります。

貸倒引当金の算定

貸倒引当金の設定に関しては、取引先など相手の経営状況により、債権を一括評価と個別評価に分けます。

一括評価とは、売掛金や受取手形の期末残高に貸倒実績率を描けて貸倒引当金見積高を計算します。簿記3級で学習した計算方法です。

個別評価とは、相手先の経営状況などを考慮して、特定の債権に対して個別に貸倒引当金を設定することです。貸倒れの危険性が他と比べて高い金銭債権は、債権を個別評価して他の債権と区別するのです。

通常の金銭債権→一括評価

貸倒の危険性が高い金銭債権→個別評価

貸倒引当金繰入額について

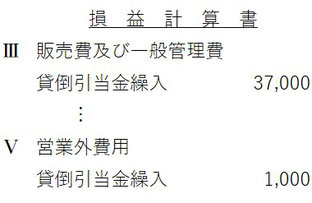

売掛金や受取手形、電子記録債権といった売上債権と、貸付金に対して貸倒引当金を設定した場合は、その繰入額については損益計算書上区別して表示します。

売上債権に対する繰入額は、営業費用の性質を有するので「販売費及び一般管理費」に表示します。貸付金に対する繰入額は、営業外費用の性質を有するので「営業外費用」に表示します。

売上債権の繰入額→販売費および一般管理費

貸付金の繰入額→営業外費用

貸倒引当金 練習問題

一括評価

決算において、売掛金と受取手形合わせて150,000円に対して、貸倒引当金を設定する。なお、貸倒実績率は5%で計算することとし、貸倒引当金の残高は3,000円である。

貸倒引当金見積額:150,000円×5%=7,500円

繰入額:7,500円ー3,000円=4,500円

個別評価

決算において売掛金100,000円はA社に対するものであり、貸倒れの危険性が高いため個別に50%の貸倒れを見積もる。

償却債権取立益

前期に貸倒処理をしていた売掛金30,000円を現金で回収した。

総合問題

売上債権(A社に対する売掛金を除く)および貸付金に対して、実積率法により期末残高の2%について貸倒引当金を設定する。売掛金のうち60,000円はA社に対するものであり、A社の財政状態から個別に期末残高の50%を貸倒引当金として設定する。なお、貸倒引当金のうち5,000円は営業債権に対するものであり、3,000円は貸付金に対するものである。

期末残高

受取手形:300,000円 売掛金:360,000円 貸付金:200,000円 貸倒引当金:8,000円

売上債権

受取手形 300,000円×2%=6,000円

売掛金(A社以外)300,000円×2%=6,000円

売掛金(A社)60,000円×50%=30,000円

貸倒引当金見積額:6,000円+6,000円+30,000円=42,000円

繰入額:42,000円ー5,000円=37,000円

貸付金 貸倒引当金見積額:200,000円×2%=4,000円

繰入額:4,000円ー3,000円=1,000円