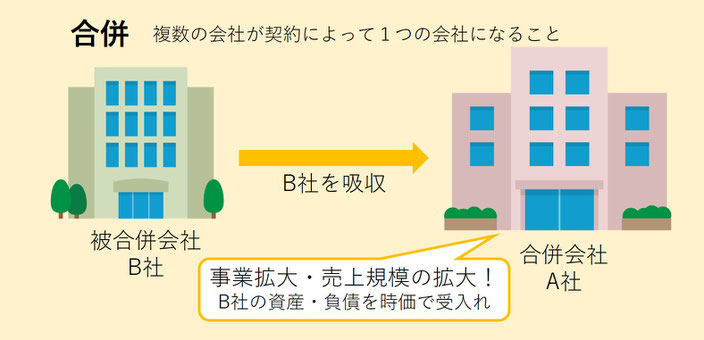

合併

合併とは、複数の会社が一つの会社になることです。吸収合併と新設合併があります。

合併の目的は、会社の競争力を強くしたり、市場占有率(シェア)を拡大したりするためなど様々です。A社とB社が合併する場合、B社が解散して、A社に吸収される形態の合併を吸収合併といいます。

吸収合併において、A社のように存続する会社を合併会社、B社のように解散し、吸収される会社を被合併会社といいます。

新設合併は、全ての会社を消滅させ、新会社を設立する合併形態のことをいいます。

合併の処理

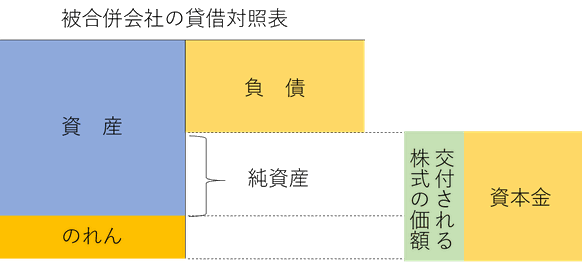

吸収合併すると、合併会社が被合併会社の資産と負債をすべて引き継ぎます。この時引き受ける資産および負債の価額は合併時の時価で取得します。その対価として被合併会社の株主に対して株式を発行することになります。これにより被合併会社の株主は新たに合併会社の株主になります。

問題.A社はB社を吸収合併した。合併直前のB社の資産・負債の公正な価値は諸資産(時価)325,000円、諸負債(時価)250,000円である。なおA社はB社の株主に対して新株75,000円を発行し全額を資本金とする。

のれん

合併により受け入れた資産と負債の差額(時価純資産)と新たに交付される株式の価額(時価)を比較して、時価純資産の額が少ないときにはその差額を「のれん」(資産)として計上します。

受け入れた純資産<資本金等 →差額は「のれん」で処理

問題.A社はB社を吸収合併した。合併直前のB社の資産・負債の公正な価値は諸資産(時価)325,000円、諸負債(時価)250,000円である。なおA社はB社の株主に対して新株125,000円を発行し全額を資本金とする。

負ののれん発生益

合併により受け入れた資産と負債の差額(時価純資産)と新たに交付される株式の価額(時価)を比較して、時価純資産の額が多いときにはその差額を「負ののれん発生益」(収益)として計上します。

受け入れた純資産>資本金等 →差額は「負ののれん発生益」で処理

問題.A社はB社を吸収合併した。合併直前のB社の資産・負債の公正な価値は諸資産(時価)325,000円、諸負債(時価)250,000円である。なおA社はB社の株主に対して新株50,000円を発行し全額を資本金とする。

のれんの償却

のれんは、残存価格をゼロにして、取得後20年以内に定額法、記帳方法は直接法により償却することになります。(月割計算)

問題:決算において期首に取得したのれん50,000円について償却期間20年で償却する。