外貨換算会計

外貨建取引とは、売買価格や取引価額が外国通貨で表示されている取引のことをいいます。外貨建取引を会計帳簿に記帳する場合には、円に換算する必要があるので、為替レートを用いて、日本円に換算してから記帳することになります。円に換算するときの為替相場がとても大事です。円建の金額=為替レート×外貨建の金額 です。

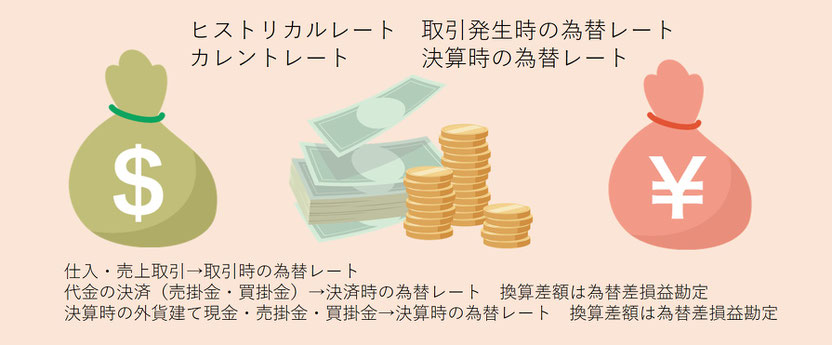

外貨建取引の換算は、①取引発生時 ②代金決済時 ③決算時 において必要です。

簿記1級で扱われてきた外貨換算会計ですが、平成29年度より簿記2級の範囲に含まれました。商工会議所によると、海外からの原材料・商品の仕入れ販売や売上げなどグローバル化が進んでいます。そこで企業の営業活動に関連する基本的な取引に限って2級の出題範囲に含めることになっています。有価証券や借入金、貸付金などの資金の調達に関しては1級の範囲となっています。

取引発生時

商品の仕入れや売り上げなどといった、取引発生時には取引発生時の為替レート(ヒストリカルレート)で換算します。

問題1.アメリカの得意先へ商品100ドルを掛けで売上げた。売上時の為替レートは1ドル115円である。

取引当日の為替レート$=¥115を使って 日本円に換算します

代金の決済

問題2.得意先から売掛金100ドルの送金があった。取引銀行で円貨に両替し現金で受け取った。決済時の為替レートは1ドル125円、売上時の為替レートは115円である。

決済時には決済時の為替レートで換算します。

決済時:100ドル×125円=12,500円です。売上時と決済時の為替レートの差額1,000円は、換算差額として「為替差損益」勘定を使って処理します。

決算時の処理

決算時に外貨建ての現金・売掛金・買掛金などがある時には、決算時の為替レートで換算します。このとこの換算差額は「為替差損益」勘定を使います。この為替差損益勘定は収益・費用で使える勘定科目です。要するに損でも益でも同じ勘定科目を使うということです。

ただ損益計算書に載せる場合には、区別をします。為替差損益が貸方残高だった場合は「為替差益」。為替差損益が借方残高だった場合には「為替差損」として損益計算書に記載します。為替差益は「営業外収益」。為替差損は「営業外費用」です。

問題1.3月1日、アメリカの得意先に商品1,000ドルを輸出し代金は掛けとした。代金の決済日は4月30日の予定であり3月1日の為替レートは1ドル120円であった。

問題2.3月31日、決算日を迎えた。この時の為替レートは1ドル¥125である。

(決算日レート @125円ー取引発生時レート@120円)×1,000ドル=5,000円