簿記とは?

簿記(ぼき)とは簡単に言うと“帳簿"と呼ばれるノートに、お金や財産に関する取引の記録をつけることです。

普段私達が目にする多くのお店は、簿記をすることによって、どのくらい財産があるのか、いくら使っていくら儲けたのかを正しく把握しているのです。

これは、私達が家計簿をつけて、何にどれくらいお金を使ったのか記録するのと同じです。お店は毎日簿記をすることによって、日々の営業活動を記録していきます。

日々の取引を記録しないと、お店や会社に現金や預金などの財産がいくらあるのか(財政状態)、またお店や会社がいくら使って、いくら儲けたのか(経営成績)がわからなくなってしまいます。そのために取引を仕訳して帳簿をつける必要があるのです。

つまりお店や会社の財政状態や経営成績を明らかにするために簿記が必要なのです。

そして1年に一度、貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)という財務諸表を作成します。

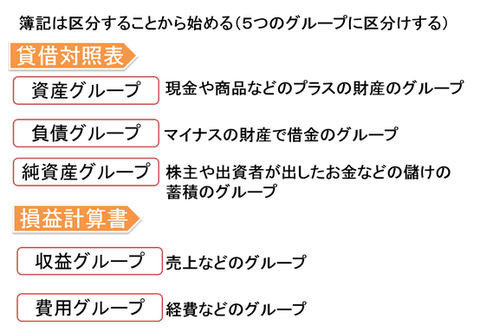

簿記の5つのグループ

5つのグループの位置を覚えましょう!仕訳する際に役立ちます。

|

資産 貸借対照表の左 |

負債・純資産 貸借対照表の右 |

|

費用 損益計算書の左 |

収益

損益計算書の右 |

貸借対照表はどのくらい財産があるのかを明らかにした表です。

損益計算書はこの1年間で、いくら使っていくら儲けたのかを明らかにした表です。

これらの表を見ることで、銀行や投資家は、お店の経営状態を知ることができ、安心して投資することができるのです。

貸借対照表も損益計算書も左右に分かれています。左側を借方(かりかた)、右側を貸方(かしかた)といいます。貸借対照表は、資産を借方に記入し負債と純資産を貸方に記入するルールになっています。

上の例に挙げた、『現金』『備品』『建物』『貸付金』という言葉は、勘定科目(かんじょうかもく)と呼ばれます。

勘定科目とは、簿記の視点から見た時に同じ役割のものを1つにまとめた呼び名です。

例えば、硬貨、紙幣だけでなく、小切手などすぐに換金できるものは、『現金』という勘定科目に分類されます。

貸借対照表グループ

資産(しさん)とは、“現金、建物などの財産や、貸付金(かしつけきん)などの債権(さいけん)(あとでお金をもらう権利)などをいいます。

負債(ふさい)とは、“借金など、あとでお金を支払わなければならない義務”のことです。

純資産(じゅんしさん)は、資産から負債を差し引いたもので、株主や出資者が出したお金、儲けなどの蓄積のグループのことです。

損益計算書グループ

収益とは、お金が増える原因となるもので儲けを計算する際のもとになるものです。

費用とは、お金が減る原因となるもので収益を上げるために必要な支出のことです。

収益から費用を差し引いて利益を計算していきます。