仕訳とは?

取引が発生したら仕訳して帳簿に記入

ここでは仕訳のルールを確認しておこう!

取引が発生したら「仕訳」して帳簿に記入します!

仕訳とは1つの取引を2つの情報にわけ、勘定科目と金額を用いて左右に振り分けて記号化して記入していくことです。

取引を左右にわけて「日付」「勘定科目」「金額」を帳簿に記入していきます。

お店や会社では、お店で売るものを仕入れたり、ものを売ったり、家賃を払ったり、通信費を払ったりと日々さまざまな取引を行っています。日々の取引は帳簿に日付順に仕訳して記入していきます。

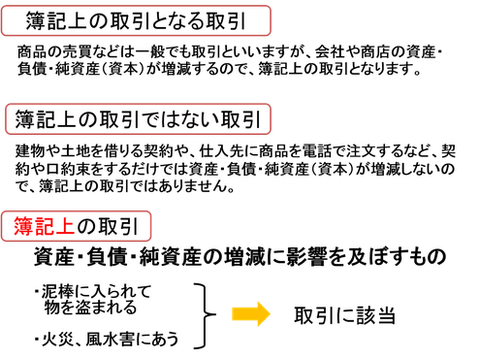

※お店や会社の財産に増減があったら取引に該当します。取引が発生したら仕訳して帳簿に記入していきます。

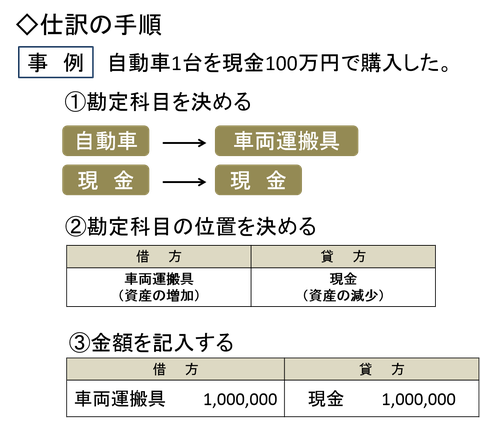

仕訳とは、1つの取引を左右に振り分けて記号化して記入していくことです。例えば、1月10日に作業机を購入し現金100,000円を支払った。

という取引の場合を考えてみましょう。作業机(備品)が手に入り、現金(現金)で支払い100,000円無くなるという2つの情報にわけることが出来ます。この2つの情報を左右にわけて帳簿に記入していくのです。

左右にわける際にルールがあります。簿記の基礎で紹介した5つのグループの位置にのっとって左右に振り分けるのです。資産、費用は左側。

負債、純資産、収益は右側です。増えた場合は同じ側に記入します。減った場合は逆の位置に記入します。

作業机は「資産」グループ、現金も「資産」グループです。今回の例は作業机(資産)が増えて現金(資産)が減ったという取引です。作業机は「備品」、現金は「現金」という用語(勘定科目)を使って記入します。

(例)1月10日に作業机を購入し現金100,000円を支払った。

仕訳の際の左右の位置にはルールがあります。

貸借対照表、損益計算書の5つのグループの位置。これがホームポジションです。資産、負債、純資産、費用、収益が増えた時にはホームページと同じ側です。反対に資産、負債、純資産、費用、収益が減った場合はホームポジションとは逆側になります。

仕訳とは1つの取引を2つの事実にわけ、勘定科目と金額を用いて左右に振り分けて記号化して記入していくことです。これを複式簿記といいます。複式簿記は1つの取引について2つの情報を載せること。複雑な情報を管理しなければならないため、会社では複式簿記を採用してます。

仕訳のルール

仕訳の際のルールで大事なことは、左右の金額は必ず一致するということです。左と右に複数の勘定科目があったとしてもそれぞれ左側と右側を合計すると金額は一致するというものです。左右の金額が一致しているのが特徴で、貸借一致の原則といいます。

簿記3級 勘定科目一覧

仕訳や財務諸表で用いる表示項目の金額をあらわす科目のこと。誰が仕訳しても同じになるように決められた科目です。

資産

現金

当座預金

普通預金

受取手形

売掛金

未収入金

商品

消耗品

備品

車両運搬具

貸付金

立替金

前払金

他店商品券

等

負債

借入金

支払手形

買掛金

前受金

未払金

商品券

預り金

等

純資産

資本金

引出金

等

収益

売上

受取家賃

受取手数料

受取配当金

有価証券利息

有価証券売却益

固定資産売却益

商品売買益

等

費用

仕入

売上原価

給料

発送費

支払家賃

支払地代

支払手数料

支払保険料

旅費交通費

貸倒引当金繰入

貸倒損失

消耗品費

通信費

雑損

有価証券売却損

固定資産売却損

等