簿記3級 試算表

試算表の種類に注意!試算表の解き方

仕訳試験では毎回のように出題されている試算表。配点は30点。試験問題の3割を占める非常に大事な項目です。

流れを確認しておきます。まず取引が発生したら「仕訳」します。次に各勘定を集計するために総勘定元帳に「転記」していきますね。仕訳や転記を繰り返しているうちに、間違えて記入をしている。ということもあるかもしれません。そこで、仕訳から転記までの間の誤りを見つけるために、「試算表」を作成していきます。意味としては「試験的に検算してみる表」といえると思います。

転記した時に、ある勘定の借方に記入した金額は、必ず別の勘定の貸方に同じ金額を記入していきます。貸方と借方で同じ金額を記入しています。間違えがなければ元帳の全ての勘定の借方金額と貸方金額の総合計金額は必ず一致するはずです。これを「貸借平均の原則」と言います。金額が一致すれば、転記が正しく行われているということです。定期的に作成することで間違いがないかどうかをチェックすることが出来ます。

試験は、70点以上で合格になります。満点をとらなくてもいいわけなので、確実に70点を取ろうと思ったら、まず、この試算表は押さえておきたいところです。解く手順は、仕訳→転記→集計→試算表です。どこかしらでミスをすると最終的な試算表で勘定科目や金額やらが全然合わなくなってきます。最初は練習問題を解くだけでも、2時間程度かかってしまいますが、数をこなして慣れていくことで、ミスも減り得点源になります。簿記3級受験予定の方、頑張りましょう!→計算用紙の使い方

試算表には3種類あって、「合計試算表」「残高試算表」「合計残高試算表」があります。

よく出題されている「合計試算表」の作成手順を確認していきます。

見たことのない取引 問題文を読むことは大事

試算表作成手順の前に、問題文の取引についてお知らせしますね。

簿記検定試験では、まれに今まであまり見かけたことのない取引が出題されることもあります。

第147回簿記3級 第3問目の試算表の問題では、(3)ICカードの関する事項 a. 現金からのチャージ ¥32,000

のように出題されています。ICカードのチャージ?なにそれ?知らない!とならないようにご注意ください。

実は問題文に、「なお、ICカードへのチャージ(入金)をおこなったさいには仮払金勘定で処理し…使用時に適切な…」という記載があるんです。ということで、a. 仮払金 32,000 / 現金 32,000 という仕訳になります。

受講生の方でも緊張して慌ててしまって、分からなかった!という方もいましたし、

落ち着いて問題文を読めた方は、バッチリ出来ました!という方もいましたので、見たことのない問題が出た時は、落ち着いて問題文を読んでくださいね。

合計試算表 作成手順

取引発生→仕訳→転記→集計→試算表という流れになります。

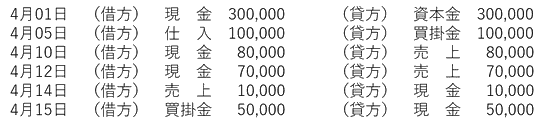

この仕訳から合計試算表を作ってみます。

合計試算表には各勘定の借方合計、貸方合計を記入

このように、合計試算表は各勘定の借方合計金額、貸方合計金額を記入していく表です。

転記、集計するのに最初は時間がかかってしまうと思います。仕訳に登場する回数が多い「勘定科目」の転記と集計は慎重に行いましょう。例えば「売掛金」「売上」「現金」「当座預金」「仕入」「買掛金」等です。

逆に「給料」とか「支払家賃」などは取引に1回くらいしか登場しないことが多いです。Tフォーム作らなくてもいいくらいですね。

登場回数が多い「勘定科目」はTフォーム作って慎重に集計した方がいいです。点が伸びていきますよ。

3種類の試算表 解き方を覚えよう!

合計試算表

合計試算表には、各勘定の借方合計と貸方合計を記入します。

合計試算表を作る時には、元帳の各勘定の借方、貸方のそれぞれについて、合計金額を計算しておくことが必要になります。

そして、各勘定へ金額を記入したら、借方、貸方を合計していきます。

一番下にそれぞれの合計金額を記入しますが、転記などが正しければ金額は一致していきます。

残高試算表

残高試算表には、各勘定の残高のみの金額を記入します。

合計試算表と表示は同じです。借方と貸方の差額を計算します。

そして、各勘定へ金額を記入したら、借方、貸方を合計していきます。

一番下にそれぞれの合計金額を記入しますが、転記などが正しければ金額は一致していきます。

合計残高試算表

合計残高試算表は、その名のとおり、各勘定の合計金額と残高の両方を記入します。

出題傾向

試験問題では、ある時点の合計試算表が与えられます。(例えば4月20日時点)これに21日から30日までの月末の取引を問題として与えられます。月末取引を仕訳後、20日時点の各勘定の金額に月末取引の金額を加減算して月末時点の試算表を作成させる問題が、多く出題されています。この作成させる試算表は、合計試算表、残高試算表、合計残高試算表のいずれかになります。

試算表 練習問題

解答仕訳を付けました。