精算表

精算表は簿記3級の第5問でよく出題されています。およそ30点の配点があり、とても重要です。

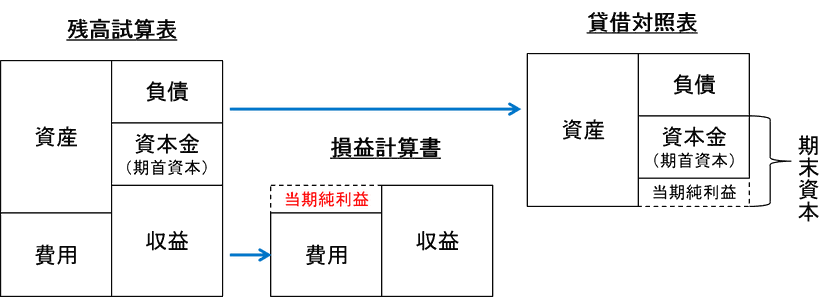

一会計期間の期中取引の記帳が終了すると、試算表によってそれまでの記帳の正確性を検証します。その後決算手続きを経て、損益計算書および貸借対照表を作成していきます。これを図で示すと次のようになります。この図を一覧表にしたものが精算表です。

試算表欄、修正記入欄、損益計算書欄、貸借対照表欄によって構成

●精算表

1、貸借対照表の勘定科目が記載されている

2、損益計算表の勘定科目が記載されている

3、決算整理で新たに登場した勘定科目と当期純損益を記載する

4、試算表欄は、決算整理前の各勘定の残高

5、修正記入欄は、決算整理で修正していく金額を記載(決算整理仕訳の各勘定の金額)

6、損益計算書欄は、収益、費用グループの金額を記入

7、貸借対照表欄は、資産、負債、純資産グループの金額を記入

8、損益計算書貸借差額、または貸借対照表貸借差額で当期純利益を計算し記入

精算表の損益計算書欄と貸借対照表欄の貸借差額で当期純利益、または当期純損失を計算して記載します。

損益計算書の収益グループと費用グループを比べて、収益グループの方が金額が多ければ「当期純利益」になります。

反対に費用グループの方が金額が大きければ「当期純損失」になります。

精算表の記入方法

1、決算整理仕訳をしたら、決算整理仕訳を修正記入欄に記入

減価償却の決算整理仕訳を例に精算表の記入方法を確認してみましょう。

(例)備品について減価償却費30,000円を計上する。

仕訳は(借方)減価償却費 30,000 (貸方)備品減価償却累計額 30,000

決算整理仕訳は修正記入欄に金額を記入します。借方「減価償却費」の30,000円は、修正記入欄の借方側に 30,000と記入します。

貸方「備品減価償却累計額」30,000は、修正記入欄の貸方側に30,000円と記入します。

2、損益計算書欄、貸借対照表欄に金額を記入

試算表の金額と修正記入欄の金額を加減算して、収益、費用グループの勘定科目の金額であれば、損益計算書欄に金額を記入します。

資産、負債、純資産グループの勘定科目の金額であれば、貸借対照表欄に金額を記入します。

●加減算について

・借方同士、貸方同士の金額は足します。

・貸借逆のものは引き算して、残高のある側に移します。

備品減価償却累計額は試算表の貸方残高「180,000」円に、修正記入欄の貸方「30,000」円を足します。同じ貸方同士の金額は足します。

合計金額「210,000」円を貸借対照表欄に記入します。

備品減価償却累計額勘定は、資産のマイナス勘定ですから、貸借対照表欄の「貸方」に合計金額を記入します。

減価償却費は、修正記入欄の「30,000」円を、損益計算書の同じ位置 借方に「30,000」円と記入します。

減価償却費勘定は、費用グループです。ですから損益計算書の「借方に」金額を記入します。

(例)売上原価算定

[決算整理事項]

期末商品棚卸高は200,000円であった。なお、売上原価は仕入の行で算定することとする。

仕訳

(借方)仕 入 150,000 (貸方)繰越商品 150,000

(貸方)繰越商品 200,000 (貸方)仕 入 200,000

決算整理仕訳から、繰越商品 借方200,000 貸方150,000 仕入 借方150,000 貸方200,000を記入します。

繰越商品 借方残高150,000円に、修正記入欄 借方200,000円を加算します。(同じ借方同士は加算)次に、貸方150,000円を差引きます。(貸借逆は減算)。計算結果の200,000円を 貸借対照表欄の借方に記入します。

繰越商品は、資産グループです。資産グループは貸借対照表に記入します。

仕入 借方残高2,500,000円に、修正記入欄 借方150,000円を加算します。(同じ借方同士は加算)次に、貸方200,000円を差引きます。(貸借逆は減算)。計算結果の2,450,000円を損益計算書欄の借方に記入します。この2,450,000円は売上原価の金額になります。

仕入は、費用グループです。費用グループは損益計算書に記入します。