売上割戻引当金

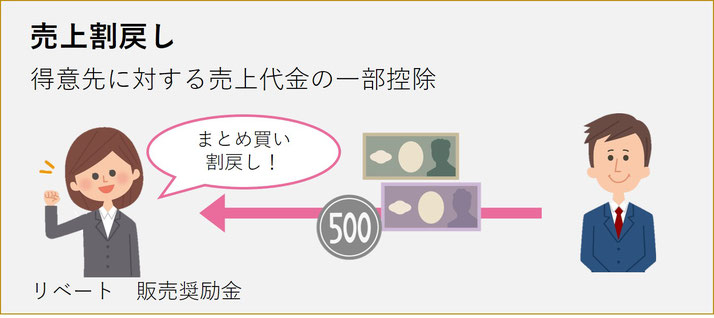

得意先との契約により一定期間内の売上高や販売数量に対して、販売代金の一部を売掛金から減額したり、現金などで払い戻しする約束をすることがあります。得意先に対する売上代金の一部控除になります。これを売上割戻しといいます。いわゆる報奨金とよばれるものです。

当期の販売について、翌期以降に売上割戻しが行われることがあります。この場合の売上割戻しは、あくまで当期の販売から生じたものになるので、翌期以降の売上の減少とするのは適切ではありません。当期に販売した商品に対して、翌期以降に売上割戻しが生じると予想される時には「売上割戻引当金繰入」(費用)を設定します。相手勘定科目は「売上割戻引当金」(負債)を使います。

①決算時と②売上割戻しを行ったときで仕訳が必要になります。

決算時

決算時には、売上割戻引当金の当期繰入額を「売上割戻引当金繰入」(費用)で処理します。

損益計算書に表示する場合は売上高から「直接控除」または「間接控除」して表示します。

問題1.決算において、当期の売上高80,000円に対して、売上割戻引当金2%を設定する。

割戻時

前期販売分の売上に対する売上割戻しを行ったときは、設定している売上割戻引当金を取り崩します。

問題1.売上割戻し1,000円を行い、売掛金と相殺した。この1,000円は前期販売分に対するものである。なお、売上割戻引当金の残高は1,600円ある。